- English

- 简体中文

- Afrikaans

- שפה עברית

- icelandic

- Hrvatski

- Монгол хэл

- Lëtzebuergesch

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- Dansk

- Suomi

- Türkçe

- العربية

- Indonesia

- Norsk

- český

- ελληνικά

- فارسی

- български

- Latine

- Slovenský jazyk

- Slovenski

- Srpski језик

- বাংলা ভাষার

- हिन्दी

- Pilipino

- Gaeilge

- تمل

- український

- Javanese

- தமிழ்

- नेपाली

- Burmese

- ລາວ

- Қазақша

- Azərbaycan

2023 ခုနှစ်တွင် ကမ္ဘာလုံးဆိုင်ရာ Semiconductor စျေးကွက်၏ ဖမ်းစားနိုင်သော Q4 စွမ်းဆောင်ရည်

World Semiconductor Trade Statistics (WSTS) မှ အချက်အလက်များအရ၊ ကမ္ဘာ့တစ်ပိုင်းလျှပ်ကူးပစ္စည်းဈေးကွက်သည် 2023 ခုနှစ် Q4 တွင် 8.4% တိုးလာခဲ့ပါသည်။ ဤ 8.4% တိုးတက်မှုသည် ဒုတိယသုံးလပတ်တွင် 9.1% မှစပြီး အထွတ်အထိပ်သို့ရောက်ရှိသွားပါသည်။ လွန်ခဲ့သည့် နှစ် 20 အတွင်း တတိယသုံးလပတ်မှ စတုတ္ထသုံးလပတ်အထိ အမြင့်ဆုံးတိုးတက်မှုအဖြစ် အမှတ်အသားပြုသည့် 2021။

Q4 Memory ချစ်ပ်များတွင် အဓိကမောင်းနှင်အား

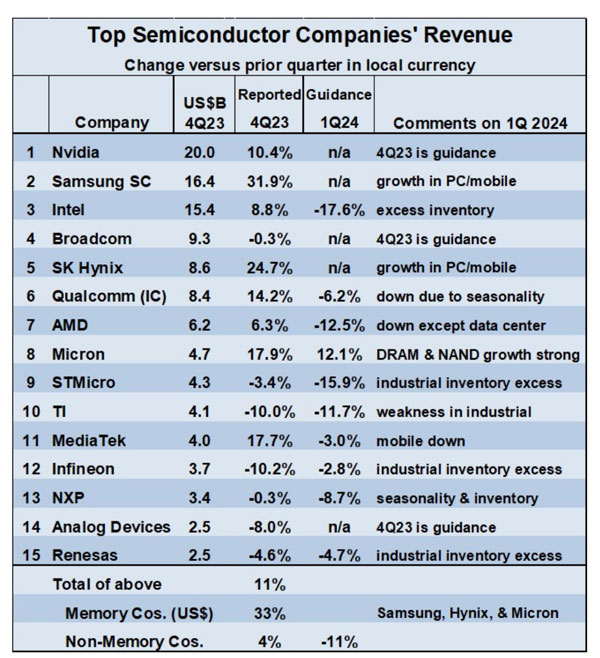

ဤခိုင်မာသောတိုးတက်မှုသည် အဓိကအားဖြင့် မန်မိုရီချစ်ပ်များ ကြောင့်ဖြစ်သည်။ Memory ကုမ္ပဏီများအားလုံးသည် 2023 ခုနှစ် Q4 တွင် ကျန်းမာသော ၀င်ငွေတိုးတက်မှုကို Q3 နှင့် နှိုင်းယှဉ်ပြီး အစီရင်ခံတင်ပြပါသည်။

ဒေါ်လာဖြင့် တိုင်းတာချက်အရ Samsung ၏ မှတ်ဉာဏ်လုပ်ငန်းသည် 49%, SK Hynix က 24.1% နှင့် Micron Technology က 17.9% တိုးလာသည်။ ဤကုမ္ပဏီသုံးခု၏ ပျမ်းမျှဝင်ငွေတိုးနှုန်းကို တွက်ဆပြီး ၃၃ ရာခိုင်နှုန်းကို ဒေါ်လာဖြင့် တွက်ချက်သည်။ နှိုင်းယှဉ်ကြည့်လျှင်၊ 2023 ခုနှစ် Q3 မှ Q4 ၏ အကြီးဆုံးမဟုတ်သော အကြီးဆုံးကုမ္ပဏီ ၁၂ ခုအတွက် ပျမ်းမျှဒေါ်လာဖြင့် တွက်ဆထားသော ဝင်ငွေတိုးနှုန်းမှာ 4% ဖြစ်သည်။

အကြီးမားဆုံးတိုးတက်မှုရှိသော မန်မိုရီမဟုတ်သော ကုမ္ပဏီမှာ MediaTek ဖြစ်ပြီး 17.7% တိုးလာကာ Qualcomm က 14.2% နှင့် Nvidia က 10.4% တို့ ဖြစ်သည်။ ၎င်းတို့အထဲမှ Infineon သည် 10.2%, Texas Instruments မှ 10.0% နှင့် ADI 8.0% ကျဆင်းသွားသဖြင့် 2023 ခုနှစ် Q4 ၏ Q4 တွင် ဝင်ငွေကျဆင်းသွားသော Memory မဟုတ်သော ကုမ္ပဏီ 7 ခု ကြုံတွေ့ခဲ့ရသည်။

မန်မိုရီကုမ္ပဏီများမှလွဲ၍ အခြားသော semiconductor ကုမ္ပဏီများအတွက် လာမည့်သုံးလပတ်အတွက် ဝင်ငွေအလားအလာမှာ အများအားဖြင့် အနုတ်လက္ခဏာဖြစ်သည်။

Micron သည် 12.1% တိုးတက်မှုကို မျှော်လင့်ထားသည်။ Samsung နှင့် SK Hynix တို့သည် တိကျသောလမ်းညွှန်ချက်မပေးခဲ့ဘဲ မန်မိုရီလိုအပ်ချက်သည် အားကောင်းနေဆဲဖြစ်ကြောင်း နှစ်ခုစလုံးက ဖော်ပြခဲ့သည်။ တစ်ချိန်တည်းတွင်၊ မန်မိုရီမဟုတ်သော ကုမ္ပဏီကိုးခုသည် 2024 ခုနှစ် ပထမသုံးလပတ်တွင် Intel အတွက် Infineon အတွက် 2.8% မှ 17.6% အထိ ကျဆင်းသွားသည်ဟု ခန့်မှန်းထားပါသည်။ မျှော်မှန်းထားသော ကျဆင်းမှုသည် ရာသီအလိုက်၊ ပိုလျှံသောစာရင်းများနှင့် စက်မှုကဏ္ဍတွင် အားနည်းချက်များကြောင့် ဖြစ်သည်။

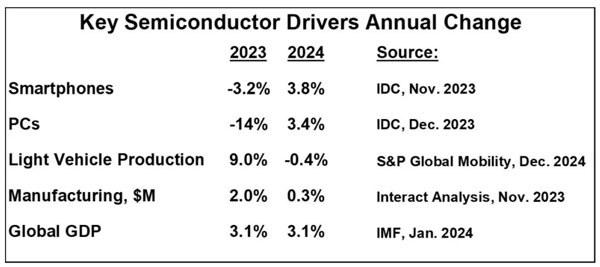

စမတ်ဖုန်းများ၊ ပီစီများ၊ မော်တော်ကားများနှင့် စက်မှုလုပ်ငန်းကဏ္ဍများသည် 2024 ခုနှစ်တွင် ဆီမီးကွန်ဒတ်တာကုမ္ပဏီများကို မည်သို့အကျိုးသက်ရောက်မည်နည်း။

တစ်ပိုင်းလျှပ်ကူးတာဈေးကွက်ကို မောင်းနှင်သည့် အသုံးချပလီကေးရှင်းများစွာအတွက် 2024 တွင် အဘယ်တိုးတက်မှုများ မျှော်လင့်နိုင်မည်နည်း။

စမတ်ဖုန်းတင်ပို့ရောင်းချမှုသည် 2023 ခုနှစ်တွင် 3.2% ကျဆင်းသွားသော်လည်း IDC က ၎င်းတို့သည် 2024 ခုနှစ်တွင် 3.8% တိုးလာရန် မျှော်လင့်ထားသည်။ စမတ်ဖုန်းများသည် မှတ်ဉာဏ်ကုမ္ပဏီများ၊ Qualcomm နှင့် MediaTek တို့အတွက် ဝင်ငွေတိုးလာခဲ့သည်။

တစ်ကိုယ်ရေသုံးကွန်ပြူတာ (PC) တင်ပို့ရောင်းချမှုများသည် 2023 ခုနှစ်တွင် 14% သိသိသာသာ ကျဆင်းလာခဲ့ပါသည်။ IDC မှ PC များသည် 2024 ခုနှစ်တွင် 3.4% တိုးလာမည်ဟု ခန့်မှန်းထားသည်။ PCs များ ပြန်လည်ကောင်းမွန်လာခြင်းသည် Intel၊ Nvidia နှင့် AMD ကဲ့သို့သော memory ကုမ္ပဏီများနှင့် ပရိုဆက်ဆာကုမ္ပဏီများကို အကျိုးရှိစေမည်ဖြစ်သည်။

တစ်ပိုင်းလျှပ်ကူးတာဈေးကွက်ကို မောင်းနှင်သည့် အသုံးချပလီကေးရှင်းများစွာအတွက် 2024 တွင် အဘယ်တိုးတက်မှုများ မျှော်လင့်နိုင်မည်နည်း။

စမတ်ဖုန်းတင်ပို့ရောင်းချမှုသည် 2023 ခုနှစ်တွင် 3.2% ကျဆင်းသွားသော်လည်း IDC က ၎င်းတို့သည် 2024 ခုနှစ်တွင် 3.8% တိုးလာရန် မျှော်လင့်ထားသည်။ စမတ်ဖုန်းများသည် မှတ်ဉာဏ်ကုမ္ပဏီများ၊ Qualcomm နှင့် MediaTek တို့အတွက် ဝင်ငွေတိုးလာခဲ့သည်။

တစ်ကိုယ်ရေသုံးကွန်ပြူတာ (PC) တင်ပို့ရောင်းချမှုများသည် 2023 ခုနှစ်တွင် 14% သိသိသာသာ ကျဆင်းလာခဲ့ပါသည်။ IDC မှ PC များသည် 2024 ခုနှစ်တွင် 3.4% တိုးလာမည်ဟု ခန့်မှန်းထားသည်။ PCs များ ပြန်လည်ကောင်းမွန်လာခြင်းသည် Intel၊ Nvidia နှင့် AMD ကဲ့သို့သော memory ကုမ္ပဏီများနှင့် ပရိုဆက်ဆာကုမ္ပဏီများကို အကျိုးရှိစေမည်ဖြစ်သည်။

မော်တော်ကားနှင့် စက်မှုလုပ်ငန်းဈေးကွက်များသည် အခြားဈေးကွက်များတွင် အားနည်းခြင်းကြောင့် အချို့ကုမ္ပဏီများအတွက် အဓိက ဝင်ငွေရလမ်းများ ဖြစ်လာခဲ့သည်။ သို့သော်လည်း 2024 သည် မော်တော်ယာဥ်ထုတ်လုပ်မှုတွင် တိုးတက်မှုအတွက် အဆုံးမှတ်ဖြစ်ပုံရသည်။

S&P Global Mobility ၏ခန့်မှန်းချက်များအရ၊ အပေါ့စားယာဉ်ထုတ်လုပ်မှုသည် 2023 ခုနှစ်တွင် 9% အားကောင်းလာပြီးနောက် 2024 ခုနှစ်တွင် 0.4% ကျဆင်းသွားဖွယ်ရှိသည်။ မော်တော်ယဉ်ထုတ်လုပ်မှုနှင့် ကုန်ပစ္စည်းစာရင်း ဖြည့်တင်းမှုသည် မကြာသေးမီက ဝယ်လိုအားကို ဖြည့်ဆည်းပေးခဲ့ပြီး လက်ရှိဖောက်သည်များ၏ လိုအပ်ချက်များကိုပင် ကျော်လွန်သွားသည်ဟု S&P ကဖော်ပြသည်။ အပြန်အလှန် ဆန်းစစ်ခြင်းမှ အချက်အလက်များအပေါ် အခြေခံ၍ ကမ္ဘာလုံးဆိုင်ရာ ကုန်ထုတ်လုပ်မှု (စက်မှုထုတ်လုပ်မှု) သည် 2023 ခုနှစ်တွင် 2.0% မှ 2024 ခုနှစ်တွင် 0.3% အထိ နှေးကွေးမည်ဟု ခန့်မှန်းထားသည်။ ၎င်းသည် စက်မှုကဏ္ဍဝယ်လိုအား ကျဆင်းမှုကို ညွှန်ပြပါသည်။ မော်တော်ယာဥ်နှင့် စက်မှုကဏ္ဍများတွင် အရှိန်လျော့မှုသည် STMicroelectronics၊ Texas Instruments၊ Infineon Technologies၊ NXP Semiconductors၊ Analog Devices Inc. နှင့် Renesas Electronics ကဲ့သို့သော တစ်ပိုင်းလျှပ်ကူးပစ္စည်းကုမ္ပဏီများကို အဓိကသက်ရောက်မှုရှိပါသည်။

2024 တွင် semiconductor စျေးကွက်ကြီးထွားလာမှုသည် memory ကြောင့်ဖြစ်သည်။

Memory 44.8% တိုးလာမည်ဟု WSTS က ခန့်မှန်းထားပြီး Non-memory သည် 6.5% ဖြင့် ကြီးထွားလာမည်ဖြစ်သောကြောင့် စုစုပေါင်းစျေးကွက်သည် 2024 ခုနှစ်တွင် 13.1% တိုးလာစေရန် တွန်းအားပေးပါသည်။ Gartner သည် ၎င်း၏ခန့်မှန်းချက်အရ မှတ်ဉာဏ်တိုးတက်မှု 66% ရှိသည်ဟု ယူဆပါသည်။ စျေးကွက်က 16.8% တိုးတက်လာပါတယ်။ တစ်ကိုယ်ရည်သုံးကွန်ပျူတာနှင့် စမတ်ဖုန်းဈေးကွက်များတွင် ပြန်လည်ရယူခြင်းဖြင့် Memory ကို မောင်းနှင်မည်ဖြစ်သည်။ ဤနယ်ပယ်နှစ်ခုသည် မှတ်ဉာဏ်မဟုတ်သောစျေးကွက်ကိုလည်း အထောက်အကူဖြစ်စေလိမ့်မည်ဖြစ်သော်လည်း မော်တော်ကားနှင့် စက်မှုလုပ်ငန်းကဲ့သို့သော အခြားမှတ်ဉာဏ်မဟုတ်သောစျေးကွက်များသည် 2024 ခုနှစ်တွင် အားနည်းသောယာဉ်မောင်းများဖြစ်လာဖွယ်ရှိသည်။

ဤနောက်ခံမြင်ကွင်းကို ဆန့်ကျင်လျက်၊ 2024 ခုနှစ်တွင် အလုံးစုံသော တစ်ပိုင်းလျှပ်ကူးပစ္စည်းစျေးကွက်အတွက် မျှော်မှန်းချက်မှာ အဘယ်နည်း။ IDC ၏ အမြင့်ဆုံးခန့်မှန်းချက်မှာ "20% ကျော်" ဖြင့် ခိုင်မာသော တိုးတက်မှုကို ခန့်မှန်းသူအများစု မျှော်လင့်ထားသည်။ Objective Analysis သည် memory boom သည် ရေရှည်မတည်တံ့နိုင်ဟု ယုံကြည်သောကြောင့် "5% အောက်" တွင် တိုးတက်မှုကို ခန့်မှန်းသည်။ Semiconductor Intelligence ၏နောက်ဆုံးခန့်မှန်းချက်သည် 18% တိုးတက်မှုကိုပြသသည်။ အခြားခန့်မှန်းချက်များသည် 10.5% နှင့် 17% ကြားတွင်ရှိသည်။

အရင်းအမြစ်- ICHUNT.COM လက်အောက်ရှိ Wechat အများသူငှာအကောင့် Feb.21st.2024 PM12:03 Canton China

မှတ်ချက်- ဤဆောင်းပါးသည် WSTS မှ အချက်အလက်များကို ပေါင်းစပ်ထားခြင်း၊ အခြားအရာများဖြစ်သည်။ မျက်နှာဖုံးပုံ/သရုပ်ဖော်ပုံများသည် အင်တာနက်မှ ရင်းမြစ်ဖြစ်ပြီး ပုံများ၏ မူပိုင်ခွင့်သည် မူရင်းစာရေးဆရာများထံမှ သက်ဆိုင်ပါသည်။ ဤဆောင်းပါးသည် အကိုးအကား၊ လေ့လာသင်ယူမှုနှင့် ဆက်သွယ်ရေး ရည်ရွယ်ချက်များအတွက်သာဖြစ်ပြီး မည်သည့်အကြံဉာဏ်ကိုမျှ မဖွဲ့စည်းထားခြင်း သို့မဟုတ် ကျွန်ုပ်တို့၏ကုမ္ပဏီ၏ရပ်တည်ချက်ကို ကိုယ်စားပြုခြင်းမဟုတ်ပါ။ ပြဿနာတစ်စုံတစ်ရာရှိပါက ကျွန်ုပ်တို့ထံ ဆက်သွယ်ရန် မတွန့်ဆုတ်ပါနှင့်။